连续两天写支付宝和微信里的理财可以作为P2P之外的补充或替代品,不断有朋友在下面留言,问京东的众邦宝、富民宝之类的靠谱不?

拿着比定期还高的收益,能像活期一样灵活存取?而且投资方向不是货基那种买债券,收益有波动,而是直接银行存款,保证固定收益?这么好的吗,真的能买吗?

今天就来扒一下京东里面各种银行理财产品的皮。下面说到理财,都可以在首页—银行精选里面看到。

1、活期

京东金融和支付宝、微信里的理财一样,是有活期的。但只有一款,叫富民宝,买够5年年化收益率是4.8%,没买够即使是第二天取出来,也能享受4.7%的收益。50元起投。

支付宝和微信里面的活期是货币基金,就是类似余额宝那种,收益会在4%上下浮动。比如我在支付宝买的国泰利是宝,买入的时候还是4.2%,现在已经掉到3.657%了。

货基的投资方向除了国债、央行票据这种比较稳的外,还相对没那么稳的地方政府的短期债券和信用等级比较高的企业债券。因为去年开始的“去杠杆”政策,债台高筑的地方政府和企业受到牵制,是导致最近部分货基收益下降的原因之一。

最近,别的货基收益下降时,京东里的富民宝倒是稳如泰山的4.7%。为啥呢?因为它没有买债券,资金流向是银行定期存款。使用体验还不错,也挺值得买的。

但是,缺点一定要先告诉大家。这4.7%的收益背后是保本不保息的,虽然买了这么久都还是4.7%,但官方表示保留以后调高或调低的权利,我们且买且珍惜。还有一点不方便,就是要像银行存款一样整存整取,存5万进去,提出也要全部提5万。如果你只花了4万,可以把这1万再存进去。

2、定期和存款

京东金融里面的定期和存款产品分别来自众邦银行、蓝海银行、稠州银行、南京银行和民生银行。民生银行是大型股份制商业银行、南京银行、稠州银行、廊坊银行是城商行,大家都比较知根知底。众邦和蓝海没听说过,是什么呢?

网上资料显示,众邦是由6家民营企业发起一家民营互联网银行,专注中小微企业业务的,总部在武汉,是湖北第一家民营银行。蓝海背景也相似,是山东第一家民营银行。

成立的背景是国家大力支持民营银行的成立,众邦、蓝海之流能成也是乘了政策的东风,众邦为此还把当时一起筹备的雕牌、枝江酒业等知名国企请了出去,说是“为保持民营股东血统纯正”,“只有民企才知道民企的需求,更好的服务中小微企业”。

有人会担心众邦、蓝海背景这么“民”,不够有后台,稳不稳?我觉得还是可以的,毕竟成立银行是需要经过银监会批的,注册资本20亿。且当正规小银行看待吧,业务立足点不错,攀上互联网理财的高枝,接上京东这个大流量,资金应该不愁,只要资产端风控够稳,前途还是不错的。

下面比较一下这几款定期吧:

除了定期外,还有风险更低的存款和结构性存款(部分收益在4%以下吸引力太低,就不比较了)。结构性存款类似于以前的银行保本理财。结构性存款比普通存款多用一些利率、汇率产品,所以风险和收益高一些,利息可能会有浮动。但都是保本的。

总体而言,这么多活期、定期和存款里,我觉得最值得买的是收益4.7%那款活期,收益比一般货基收益高,流动性和货基一样,风险却比一般货基低。

定期和存款优势没有这么明显,但因为是小银行一般给的利息比较高,又因为线上办理比较方便,还是有一定的可取性的。希望京东以后能丰富一下合作银行的种类,提高一下档次,给我们更多高性价比的选择。

还有哪些类似的低门槛理财方式?

一、余利宝

马云网商银行下的余利宝本质上也是一款货币基金,对接的是天弘旗下的天弘云商宝货币基金,基金代码是(001529),它和余额宝很相似,但收益比余额宝高,并且当日转出金额小于或等于100万时,也可以实现t+0实时到帐,(这个额度我相信对99%的人来说都是够了的,土豪请自动屏蔽),除了此之外它还有两个明显的优势:

1. 额度大:个人投资上限是1000万元,比余额宝的10万元高了很多倍,并且起投门槛只需要1元。

2. 转入转出均不收费,比余额宝爽多了!

而且现在支付宝上面也可以直接添加余利宝(不过现在好像是仅对部分商家开通),不要单独下载网商银行了,方法如下:

然后就会出现在余额宝的下方,原谅我手动很丑的作图。

二、百度理财

作为互联网的大佬,百度理财产品的安全性还是不错,它的活期产品余额盈也是一款货币基金,目前七日年化收益为4.179%左右比余额宝4.109%稍高,支持随存随取,所以可以用来做现金管理,同样它的活期理财对接的也是三款货币基金,七日年化收益率都在4%以上,其中长江天天盈的七日年化收益率高达5.223%。

不过它的起投门槛稍微较高1000元起投,1元递增,但剩余两款产品都是1元起投,并支持随存随取。

长江天天盈是长江养老保险股份有限公司的一款产品,它的资金主要投资于具有良好流动性的银行存款、短期债券和信用等级较高的其他金融资产,所以风险等级比较低,比较适合保守型的朋友。

而且之前一直有新客专享加息活动,只要你是新人,就可以享受这个没上限、直接加息1.5%的福利,本来这款产品的预期年化收益率就有6%,再加上新手福利,实际年化收益就有7.5%!不过现在已经没有新客专享了,大家可以多关注我,平台有好的活动我会及时通知大家。

三、微信零钱通

自从微信零钱升级成零钱通后,差不多就是一个翻版的余额宝,具有支付消费和自动赚收益的功能,什么转账、发红包、还信用卡、扫码支付都支持,并且取出也十分灵活,几乎秒到,不过提现还是会收取0.1%的手续费,但是只要你是通过银行卡转入零钱通的钱再提现到银行卡就不会收取手续费。

它对接的也是货币基金,但是和余额宝不同的是,它七日年化收益率、单日申购额度、个人账户持有限额都比余额宝高!

目前零钱通对接的3款货币基金目前七日年化收益率都在4.3%以上,而嘉实现金添利收益达到了4.6500%,万份收益为1.5198元。

这里提醒入门选手一下,货币基金它的七日年化收益率反映的只是它最近七日的平均收益水平,并不意味着当天的收益水平,仅仅是个参考值,而万份收益才是你当日投资1万块的收益。

当然,理财通里也对接了不错的货币基金产品,目前四款产品的收益都在4.3%以上,都是1分起购,支持灵活存取,感兴趣的可以自己去看一下。

四、P2P互联网理财

互联网理财是一个互联网时代下的产物,可以说是目前使用最多的理财方式之一,其通过电脑PC、手机移动端、APP都可以理财,理财的产品很多,而且随时随地,只要有网就可以,操作简单方便,时刻可以关注理财最新动态,不用操心,而且收益率比较固定。缺点就是鱼珠混杂,有些不正规的理财平台会把自己包装成P2P,需要大家在选择的时候擦亮眼睛。平台最好选择5年稳定运营(或以上)、资金已对接银行存管、历史逾期率低,风控方面以国有机构风控为佳。

目前我在投的平台中满足这些条件并且备案进度最快(已向金融办提交了自查报告)的有无界財富,资金透明度、电子合同、客服体验都比较好,最新的新手活动可以参考一下(仅限此页面注册才可以参加):https://www.wujiecaifu.com/jd?invite_id=30160965

这种理财的方式比较适合新手、个人、上班族理财,因为简单易操作,投资的门槛低,不需要长时间的关注。

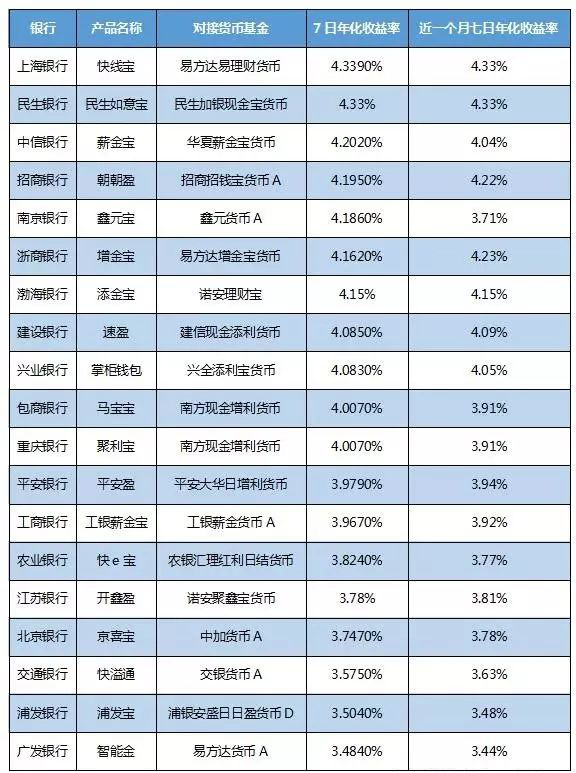

五、银行系货基宝宝

五和六提到的小金卡和微众卡都是对接的货币基金,收益都比余额宝略高,其实很多银行系的货基宝宝收益也比余额宝高,虽然余额宝可用于购物、转账等线上消费,但银行系“宝宝”线下消费更方便,不少银行系的宝宝类产品是可以直接通过ATM机取现、转账,非常适合大家在节日期间旅游、购物。

并且,部分银行系“宝宝”产品自动化很强,只要设置了账户留存金额后,多余的资金会自动申购对接的货币基金。

以下是我整理的部分银行系的货币基金:

收益数据是之前整理的,可能有些误差,具体数据大家可以去银行官网或者融360上面查询。

温馨提示:很多人去银行买理财产品结果都变成了保险什么的,就是没有仔细查看产品信息,这里提醒大家,凡是银行理财产品,必有一个防伪编码,放在产品的说明书、或者是合同里,我们把这个编码输入中国理财网,可以查询到产品的登记信息,如果查不到,就不是银行理财,千万小心别被忽悠了。

以上就是当下可以选择的一些理财方式。

当然,分散投资也很重要,应当根据自己的资金使用情况,收入来源情况等来选择适合自己的理财产品,分散3~4个平台来降低风险,追求综合收益。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  西宁市去年节约财政资金近6

西宁市去年节约财政资金近6  “零蔗糖”备受市场青睐,简

“零蔗糖”备受市场青睐,简  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将